Die Erwartung an die Schweizerische Nationalbank (SNB) war gewaltig:

Sie solle sich verpflichten, unbegrenzt zu einem festgelegten Euro-Wechselkurs Devisen zu kaufen – ohne „wenn und aber“.

Sie müsse dazu nur die eigene Währung verkaufen. Und da sie über das Banknotenmonopol verfüge, könne sie das auch tun. Basta.

Doch sie konnte nicht – mehr. Am 15. Januar 2015 zog sie die Notbremse. Die Folge: Franken-Schock

Derbe Kritik

Es fehle ihr an Führungsstärke und an Mut. Ihr Verhalten sei ängstlich, defensiv und strategielos. Sogar eigene Bankräte gingen an die Medien und kritisierten die Führungsgremien der SNB auf eine Weise, die in der Privatwirtschaft undenkbar wäre. Viele Unternehmen aus der Exportindustrie fühlten sich im Stich gelassen. Der Industriestandort Schweiz dürfe nicht geopfert werden (keine Deindustriealisierung). Auch die Gewerkschaften machten Druck. Doch was als befristete Notlösung funktioniert hat, konnte nicht fortgeführt werden. „Es entspricht nicht dem Mandat der Nationalbank, den Wechselkurs auf Dauer zu subventionieren. Das wäre nichts anderes als Industriepolitik auf Risiken der Öffentlichkeit“ (Niklaus Blattner, der Bund vom 13. Juni 2015). Viel treffender kann man es nicht sagen. Die Überdehnung der Bilanz durch immer höhere Devisenanlagen musste ein Ende nehmen.

Erbsenzähler beugen sich über die Bilanz

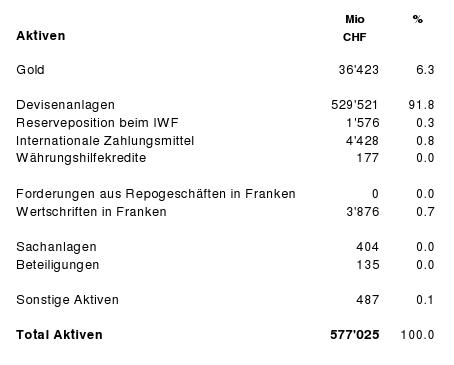

Wer sich in die Materie vertieft, wird in Diskussionen als Erbsenzähler disqualifiziert, wer die Konsequenzen ausblendet, zum gefragten Strategen. Wegschauen? Wie stark die SNB mit ihren Engagements am Limit war, zeigt der Zwischenabschluss per 30. Juni 2015:(Klicken Sie zum Weiterlesen)

Die finanziellen Mittel der SNB sind zu 91.8% investiert in Devisenanlagen. Die Exponenten der SNB sprechen von Devisenreserven. Die Devisenanlagen sind in den letzten Jahren stark gewachsen durch die punktuellen Interventionen der SNB am Geldmarkt. Heute liegen sie nicht mehr weit entfernt vom BIP der Schweiz und betreffen vorwiegend Euros und US Dollars.(Klicken Sie zum Weiterlesen)

Das Bruttoinlandprodukt (BIP) ist ein Mass für die wirtschaftliche Leistung der Volkswirtschaft. Es wird der Wert der im Inland hergestellten Waren und Dienstleistungen gemessen, die sog. Wertschöpfung. Das BIP 2013 beträgt 635 Mrd Franken (Quelle Schweizerische Eidgenossenschaft, Statistik Schweiz).

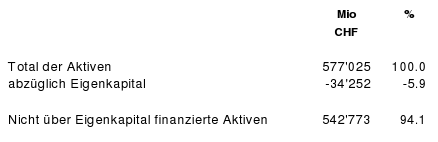

Die Aktivseite der Bilanz (die Seite der Investierung) zeigt, wohin die Mittel fliessen, zu über 90% in Devisenanlagen. Doch woher kommen diese Mittel? Die Mittelherkunft zeigt die Passivseite der Bilanz (die Seite der Finanzierung)(Klicken Sie zum Weiterlesen)

Per Bilanzstichtag (30. Juni 2015) sind fast die gesamten Investitionen in Devisenanlagen (von 530 Mrd Franken) fremdfinanziert (die Girokonten inländischer Banken betragen 385 Mrd Franken). Diesen Devisenanlagen in Fremdwährungen (Aktiven) stehen Giro“schulden“ in Schweizer Franken gegenüber (Passiven). Ein grosses latentes Währungsrisiko. Dazu kommen zweitens Abschreibungsrisiken, da sich in den Devisenanlagen Staatsanleihen befinden aus Staaten mit geringerem Rating und drittens Kursrisiken.

Die Eigenfinanzierung ist mit 5.9% minimal. In tabellarischer Form sieht die Fremdfinanzierung wie folgt aus:

Was nicht durch Eigenkapital finanziert ist, muss durch Fremdkapital finanziert werden. Gemäss Zwischenabschluss tragen die Schweizer Geschäftsbanken mit 385 Mrd Franken 66.8% zur Finanzierung der Aktiven bei (Girokonten inländischer Banken). Doch die SNB relativiert den Begriff Fremdkapital wie folgt: „Sichtguthaben bei der Nationalbank … können ökonomisch nicht dem Fremdkapital von normalen Unternehmen oder Geschäftsbanken gleichgesetzt werden. Denn Sichtguthaben … können nur in andere gesetzliche Zahlungsmittel getauscht werden, also wiederum in Sichtguthaben …“ Alles klar?(Klicken Sie zum Weiterlesen)

Es ist nicht so, wie viele meinen, dass die SNB Guthaben gegenüber den Geschäftsbanken hat, das Gegenteil ist richtig, die SNB hat Verpflichtungen gegenüber den Geschäftsbanken. Weshalb?

Giroguthaben der inländischen Banken bei der SNB sind für die SNB unverzinsliche Sichtguthaben. Sie bilden die Grundlage der geldpolitischen Steuerung durch die Nationalbank. Der Bedarf nach solchen Giroguthaben liegt einerseits begründet in den gesetzlichen Liquiditätsvorschriften (betrifft die Geschäftsbanken) und andererseits im Bedarf nach Arbeitsguthaben im bargeldlosen Zahlungsverkehr zwischen den Banken (Interbank-Liquidität). Die Veränderung der Giroguthaben ist ein Indiz dafür, ob die SNB im Devisenmarkt interveniert hat. Sie hat:

Zur Absicherung des Euro-Mindestkurses zwischen dem 6. September 2011 und dem 15. Januar 2015 (Franken-Schock) hat die SNB Euros gegen Franken gekauft (und dabei dem Frankengeldmarkt massiv Liquidität zugeführt und das Zinsniveau gesenkt). Die Giroguthaben der inländischen Banken betragen per Ende Vorjahr 328 Mrd Franken (Zunahme per 30. Juni 2015 +57 Mrd oder +17.4%). Im Geschäftsbericht per 31.12.2014 (Finanzteil) wird diese passive Bilanzposition – als grosse Ausnahme zu den übrigen Positionen – mit keinem Wort erläutert, weder die Zusammensetzung noch die Veränderung. Per Ende 2010 war die Bilanzposition „Girokonten inländischer Banken“ noch bescheidene 38 Mrd Franken – das Ausmass der Zunahme in den letzten 5 Jahren ist erschreckend eindrücklich: +763 %

Die SNB weist per 30. Juni 2015 einen Rekordverlust von 50.1 Mrd Franken aus.

Die Zahl ist gigantisch, absolut wie relativ. Die Reaktion der Öffentlichkeit war milde, denn einerseits hat man einen Verlust in dieser Grössenordnung erwartet, und andererseits hat man sich an grosse Zahlen gewöhnt. Doch die Schweiz ist ein Kleinstaat mit einer ehemals eigenkapitalstarken Nationalbank, kein chinesisches Reich mit einer Bank of China. Der Rekordverlust von 50.1 Mrd Franken entspricht einem hart umkämpften Schweizer Militärbudget von 10 Jahren!

Mit dem rapiden Zerfall des Eigenkapitals ist die Institution SNB, die für Sicherheit und Stabilität in der Wirtschaft sorgen müsste, selbst zum Spielball einer weltweiten Spekulation geworden; in gewisser Weise zu einem riskanten Hedgefund, der sein ganzes Kapital auf wenige Währungen setzt. Doch was passiert, wenn sich die Verluste fortsetzen und das Eigenkapital negativ wird?(Klicken Sie zum Weiterlesen)

Gemäss Art. 1 Nationalbankgesetz (NBG) ist die SNB eine spezialgesetzliche Aktiengesellschaft. Subsidiär – soweit das Gesetz nichts anderes bestimmt – gelten die Vorschriften des Obligationenrechts (Art. 2 NBG). Doch bei Kapitalverlust und Überschuldung (negatives Eigenkapital) gelten diese Bestimmungen nicht (Art. 725 f OR). Denn nach Art. 32 Abs. 1 NBG kann die SNB mittels Bundesgesetz aufgelöst werden. Die Rechtslehre ist sich offenbar einig, dass die SNB kein risikotragendes (haftendes) Eigenkapital braucht. Begründet wird dies u.a. damit, dass sich die SNB die fehlenden liquiden Mittel zur Bezahlung der offenen Verbindlichkeiten „aus dem Nichts“ drucken kann. Das ist an sich richtig, doch nur soweit, als unbegrenzt Banknoten stapelweise in Zahlung genommen werden. Und bei einem andiskutierten zukünftigen Bargeldverbot wäre Schluss mit gedruckter Liquidität!

Verwiesen wird auf die Notenbanken von Chile und der Tschechischen Republik, die einen antiinflationären Kurs verfolgen bei negativem Eigenkapital. Vorbilder für unsere Nationalbank? Sicher nicht. Das fehlende Eigenkapital beeinträchtigt die Vertrauensbildung gegenüber Geschäftsbanken und Schweizer Bevölkerung, setzt die SNB unter politischen Druck und gefährdet damit die faktische Unabhängigkeit.

Bei Überschuldung (Summe der Schulden grösser als Summe der Aktiven) kommt hinzu, dass die Geschäftsbanken ihre Giroguthaben bei der Nationalbank in ihrer eigenen Bilanz wertberichtigen (teilweise abschreiben) sollten, eingeschlossen die PostFinance. Und weshalb sollten und nicht müssen, dafür bemüht man: die Seigniorage.

Immerwährende Liquidität – das Mysterium Seigniorage

Früher sprach man von Münzgewinn, Schlagsatz oder auch Schlagschatz (Münzen als Zahlungsmittel). Bei Banknoten ist es der durch die Notenbank erzielte Gewinn, der durch die Emission von Banknoten (Zentralbankgeld) entsteht. Bei geringen Druckkosten erhalten Private zinsloses Zentralbankgeld ohne Deckung, ein kolossaler Differenzgewinn für die Notenbank. Doch das ist ein Irrtum: es resultieren weder Gewinne noch Eigenkapital.

Die Banknote ist eine Urkunde, die als gesetzliches Zahlungsmittel dient. Mit der Emission gewährleistet die Zentralbank einen Rechtsanspruch des Banknoteninhabers auf eine Gegenleistung. Je nach Ausgestaltung kann diese Gegenleistung ein Umtauschrecht in Sachwerte sein (wie Gold) oder zumindest ein abstraktes Recht auf Werthaltigkeit. Früher war eine prozentuale Goldabdeckung selbstverständlich. Heute kann man die Werthaltigkeit des Papiergeldes bezweifeln.

Dementsprechend werden Banknoten in Zirkulation nicht unter „Flüssige Mittel“ aktiviert, sondern unter „Notenumlauf“ als Verpflichtung passiviert (in vorstehender Bilanz 67.4 Mrd Franken). Geht ein Stapel Banknoten erstmals in den Bargeldumlauf, verbucht die SNB den Nominalwert der ausgegebenen Banknoten unter dem Passivkonto „Notenumlauf“. Liefert sie den Stapel an die Geschäftsbanken aus, belastet sie die Konten dieser Geschäftsbanken.

„Girokonten Banken“ an „Notenumlauf“

so der Buchungssatz in der Buchhaltung. Die Giroguthaben der Geschäftsbanken sinken, während der Notenumlauf im Gegenzug steigt. Kein Gewinn in der Erfolgsrechnung, keine Neubildung von Eigenkapital, nur ein Passivenaustausch. Und sollten dereinst die Banknoten in Zirkulation wieder eingesammelt werden, müsste die SNB nicht Devisen verkaufen, sondern könnte eigene Schuldverschreibungen ausgeben (SNB-Bills).

Die Selbstheilungskraft unterkapitalisierter Zentralbanken hat ihre Grenze im tagesaktuellen Handlungsbedarf.

Richtig ist, dass eine Zentralnotenbank über ein „strukturelles Gewinnpotential“ verfügt. Sie kann Aktiven zinsgünstig finanzieren (im Moment über Negativzinsen) und verfügt damit über eine „fast unerschöpfliche Einkommensquelle“, so die Ökonomen aus dem Elfenbeinturm. Vergleicht man jedoch die aktuellen Devisenverluste mit den potentiellen Anlagerenditen auf Aktivanlagen, wird leicht sichtbar, dass was in der langen Sicht möglich wäre kurzfristig keine Löcher stopft. Kommt hinzu, dass unsere SNB prioritär der Preisstabilität verpflichtet ist und Zielkonflikte vermeiden muss.

Nebelgranaten

Die Homepage der SNB ist ohne Tadel, wer sucht der findet Antworten auf viele Fragen, den aktuellen Zahlenkranz, Stellungnahmen und Studien aller Art. Doch bei brisanten Fragen über Devisenanlagen, Fremdfinanzierung und Überschuldung tragen die Exponenten der SNB unabsichtlich zur Verwirrung bei. Sprechen sie von sich selbst, verwenden sie Begriffe, die nur aus Sicht der Gegenpartei richtig sein können. Sie kommentieren Giroguthaben inländischer Banken, meinen jedoch Giroschulden gegenüber  inländischen Banken, sie reden von Sichtguthaben, meinen jedoch Sichtverbindlichkeiten. Notenumlauf sind für Aussenstehende „Flüssige Mittel“ zum Ausgeben, de facto sind es Verpflichtungen aus Notenumlauf (Passiven). Sie erwähnen Fremdwährungsreserven oder Devisenreserven (bilanztechnisch eine Unterbewertung von Aktiven oder ein Passivum mit Eigenkapitalcharakter), meinen jedoch Devisenanlagen (Aktiven). Ganz unverständlich wird es, wenn es um vorübergehend negatives Eigenkapital geht (aktive Währungsreserven).

inländischen Banken, sie reden von Sichtguthaben, meinen jedoch Sichtverbindlichkeiten. Notenumlauf sind für Aussenstehende „Flüssige Mittel“ zum Ausgeben, de facto sind es Verpflichtungen aus Notenumlauf (Passiven). Sie erwähnen Fremdwährungsreserven oder Devisenreserven (bilanztechnisch eine Unterbewertung von Aktiven oder ein Passivum mit Eigenkapitalcharakter), meinen jedoch Devisenanlagen (Aktiven). Ganz unverständlich wird es, wenn es um vorübergehend negatives Eigenkapital geht (aktive Währungsreserven).

Selbst Wirtschaftsjournalisten tappen in die Falle unklarer Fachbegriffe.(Klicken Sie zum Weiterlesen)

Der Rechnungslegungsstandard der SNB

Die SNB ist an der Schweizer Börse (SIX Swiss Exchange) im „Domestic Standard“ kotiert. Sie verwendet Swiss GAAP FER als Standard zur Rechnungslegung. Was für die Schweiz ein geeigneter Standard sein kann und vorwiegend für KMU zur Anwendung gelangt, ist international als lokaler Standard unbekannt. Paneuropäisch oder global tätige Gesellschaften verwenden den „International Financial Reporting Standard (IFRS) bzw. US GAAP, so auch die beiden Grossbanken der Schweiz. Weshalb verwendet die „Mutter aller Schweizer Banken“ einen weniger anspruchvollen Rechnungslegungsstandard? Als Beispiele verwenden die Deutsche Bank, die Bank of England, die EZB aber auch kleinere Zentralbanken wie die Österreichische Nationalbank und die Nationalbank der Republik Belarus IFRS als Standard. Für die Kohärenz, die Vergleichbarkeit und die Abstimmung internationaler Geldziele und -strategien ist ein weltweit anerkannter Rechnungslegungsstandard conditio sine qua non unter Experten. Mit dem Schweizer Franken steht auch die SNB im internationalen Rampenlicht, ihre Berichterstattung hat auch internationale Erwartungen an die Professionalität zu erfüllen. Bei einer Bilanzsumme von 577 Mrd Franken (nicht weit vom BIP der Schweiz entfernt) ist die Wahl des Swiss GAAP FER zu viel der Bescheidenheit. Kostenüberlegungen vorzubringen wäre bei einem Halbjahresverlust von 50 Mrd Franken geradezu peinlich.

Notbremse

Der Entscheid vom 15. Januar 2015 zur Aufgabe des Euromindestkurses war richtig. Viele sich in die Medien drängende Kritiker haben inzwischen ihre Köpfe eingezogen.

Der jüngste Anstieg der Sichtguthaben lässt vermuten, dass die SNB zu einer Politik des Managed Floating übergegangen ist, ein System, bei dem der Wechselkurs zwar grundsätzlich frei schwankt, die Währungshüter aber trotzdem ab und zu intervenieren, damit aber kein fixes Wechselkursziel verfolgen.

Und erstaunlich: Die Schweizer stehen hinter der SNB. Obwohl vielleicht nicht im ganzen Zusammenhang verstanden, das Bauchgefühl sagt dem Schweizer, dass ein Zurückkommen auf einen fixen Kurs pro Euro mit zu viel Risiken verbunden wäre. „Zwei Drittel der Befragten sind für die Aufhebung des Euromindestkurses – und nehmen höhere Arbeitslosigkeit in Kauf“ (SonntagsZeitung vom 12. Juli 2015 gestützt auf eine breitangelegte Onlineumfrage).

Und hoffen wir, dass es der SNB gelingen wird, die hohen Devisenanlagen und die![]() damit verbundenen Verlustrisiken wieder in geordnete Bahnen zurückzuführen. Zugegeben, mit einer EZB die droht, die Liquiditätsschleusen noch weiter zu öffnen (QE 2), ein schwieriges Unterfangen.

damit verbundenen Verlustrisiken wieder in geordnete Bahnen zurückzuführen. Zugegeben, mit einer EZB die droht, die Liquiditätsschleusen noch weiter zu öffnen (QE 2), ein schwieriges Unterfangen.

Demnächst: Zerlegt in IT-Wolken, geschröpft im Alltag

15.09.2015/Renzo Zbinden