Die Bilanz ist so alt wie die doppelte Buchführung, sehr alt. (Klicken Sie zum Weiterlesen)

Sie war ursprünglich eine Gegenüberstellung des Vermögens und der Schulden. Das ist sie heute noch, doch heute ist sie so komplex wie die bilanzierende Gesellschaft selbst und dazu noch hoffnungslos überreguliert durch Rechnungslegungsstandards. Sie bleibt zwar lesbar, verständlich aber nur noch für wenige Experten, jedenfalls bei börsenkotierten Gesellschaften ab einer gewissen Grössenordnung.

Komplex und überreguliert ginge noch. Der Glaube an die Bilanz – die Bilanzgläubigkeit – wird jedoch zum Problem, wenn sie mit der Erwartung verbunden wird, Auskunft über die wirtschaftliche Lage einer Unternehmung zu erhalten. Kennzahlen zur Finanzierung, Liquidität und Rentabilität sollen die Analyse erleichtern. Diese bilden wiederum wichtige Entscheidungsgrundlagen für weitere Massnahmen (wie die Unternehmungsführung oder der Kauf von Unternehmungen).

Doch kann die Bilanz diese Erwartungen erfüllen? Steht sie da wie ein Leuchtturm, in guten Zeiten als Bestätigung des bisher Erreichten und in schlechten Zeiten als Orientierung über allfällige Kurskorrekturen? Nein.

Die Bilanz – ein Blendwerk

In den letzten Jahrzehnten sind global grosse Anstrengungen unternommen worden, die Wertbestimmung der Bilanzpositionen von der Willkür des Bilanzierenden zu befreien. So sind der Bildung und Auflösung stiller Reserven enge Grenzen gesetzt worden. „True and fair“ soll sie sein.

In diesem Sinne bestätigen die Abschlussprüfer, dass die Bilanz ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage vermittelt. (Klicken Sie zum Weiterlesen)

Finanzanalysten und -journalisten übernehmen diese Bilanzen als Grundlage ihrer Berichterstattung, zusammen mit der Erfolgsrechnung, der Kapitalflussrechung und dem sog. Anhang, und vermitteln gestützt auf diese Informationen Aussagen über die Werthaltigkeit und -entwicklung einer Unternehmung.

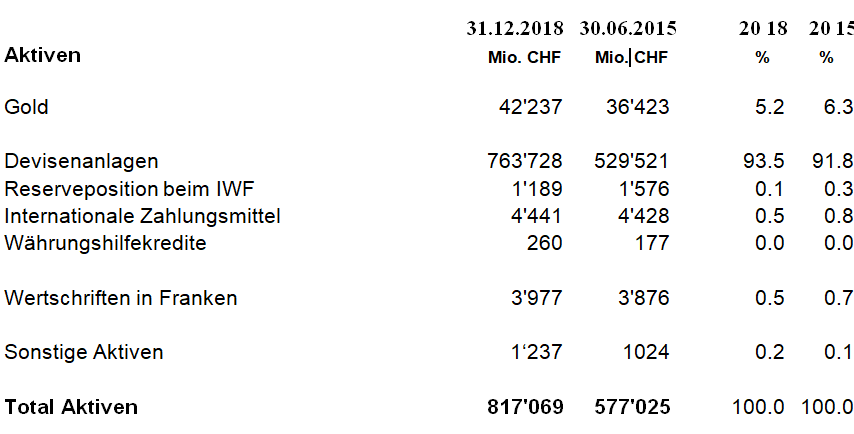

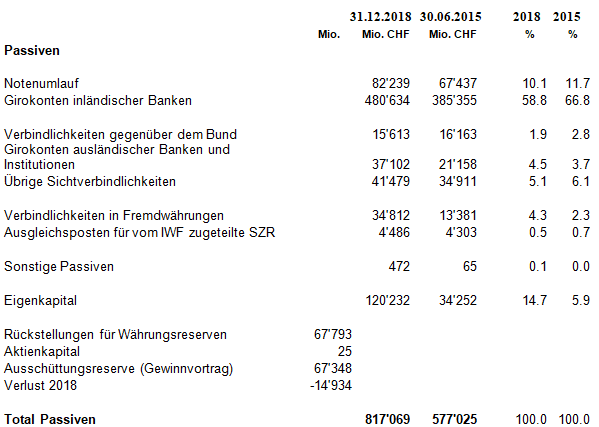

Entgegen der allgemeinen Auffassung zeigt die Bilanz jedoch nur teilweise die effektive Vermögens- und Finanzlage einer Unternehmung. Dies führt zu markanten Fehlentscheidungen in der Beurteilung der Finanzstruktur und der potentiellen Ertragsentwicklung. (Klicken Sie zum Weiterlesen) Es sind im Wesentlichen zwei Aspekte, die eine Beurteilung erschweren bzw. zu Fehlinterpretationen führen: die laufend an Bedeutung zugenommene Goodwill-Bilanzierung zum einen und die ausbleibende Bilanzierung von Human Assets zum anderen. Um es vorwegzunehmen: es sind keine Kleinigkeiten, keine bilanztechnischen Unschönheiten für Bilanztechnokraten – es sind kapitale Fehler. Beim Goodwill handelt es sich um immaterielle Werte wie erworbene Patente und Lizenzen. Diese stellen keine Probleme, sie können aktiviert werden. Probleme ergeben sich aus der Goodwill Aktivierung im Zusammenhang mit dem Kauf von Unternehmungen.(Klicken Sie zum Weiterlesen) Sind die Gewinnerwartungen hoch, nimmt der Goodwill zu. Der Goodwill ist damit eine Wette auf höhere Erträge. Gründe dafür können sein: erwartete Synergien, übernommene Kunden (Key Accounts), erworbene Marken, Technologien und das bestehende Management Know How (Humankapital).(Klicken Sie zum Weiterlesen) Altaktionäre werden Millionäre oder sogar Milliardäre. Die Kehrseite der Medaille: der Goodwill landet in der Bilanz der übernehmenden Unternehmung in den Aktiven (im Anlagevermögen). Die Werthaltigkeit dieser Goodwill Position muss regelmässig überprüft werden.(Klicken Sie zum Weiterlesen) Im Extremfall ist die Goodwill-Position vollständig und zulasten des Jahresgewinns abzuschreiben. Betroffen ist vorwiegend der Biotech-, Technologie- und Pharmabereich. Bei Novartis als Beispiel drücken Korrekturen auf 74 Mia CHF bilanzierten Goodwill. Wird die übernommene Gesellschaft integriert (fusioniert) oder mindestens Teile davon (durch operative oder strategische Entscheide), wird es immer schwieriger, die Werthaltigkeit nachzuprüfen bzw die Notwendigkeit und Höhe von Goodwill-Abschreibungen zu berechnen. (Bei Swiss GAP FER kann der Goodwill entweder gewinnwirksam abgeschrieben (über 5, 10 oder 20 Nutzungsjahre) oder direkt über das Eigenkapital verrechnet werden). Nun ist augenfällig: ist der Goodwill prozentual zu den Gesamtaktiven gering, sind es auch die Risiken einer Fehlbewertung. Erstaunen muss jedoch das Ausmass sowohl in absoluten wie in relativen Zahlen. Als Beispiel lag der aktivierte Goodwill im Biotech Bereich in Milliardenhöhe und bei den SMI-Gesellschaften Adecco, Geberit, ABB, Swisscom, Lonza, SGS, Givaudan im Geschäftsjahr 2017 zwischen 50 und 80% des Eigenkapitals! Das Bewertungsproblem ist bei Experten der Rechnungslegung längst erkannt. (Die höhere Gestaltungsfreiheit bei der Goodwill Bilanzierung wird häufig als Argument genannt, um vom IFRS zum Swiss GAP FER zu wechseln). Weniger bis unbekannt ist hingegen die zweite Fehlerquelle, die fehlende Bilanzierung von Human Assets. In der heutigen Überliquidität der Finanzmärkte verliert erstens die Fähigkeit, Investitionen zu finanzieren zunehmend an Bedeutung. Und zweitens ist der Produktionsprozess an sich (die optimale Kombination der Produktionsfaktoren) in Zeiten einer allgemein erkannten und bekannten „best practice“ immer mehr zu einer Commodity geworden (austauschbar), jederzeit und allerorts kopierbar. Grundsätzlich können es alle, oder zumindest viele. Hingegen gewinnt „the firm’s biggest asset: our people“ (Goldman Sachs), das Gehirn des Unternehmens, an Bedeutung. Damit sind wir beim intellektuellen Leistungspotential. Es summiert die Arbeitsenergie und -freude, die Intelligenz, Lernbereitschaft, Kreativität und Motivation aller Arbeitnehmer (ergänzt auf der mittleren und oberen Managementstufe durch die vorhandene operative und strategische Exzellenz). Es summiert ausserdem ein hohes Verantwortungsbewusstsein und eine hohe Integrität gegenüber den Stakeholdern. Über alles gesehen bestimmt das intellektuelle Leistungspotential die Umsatzfähigkeit im Markt. Die Fähigkeit, Kunden zu überzeugen, potentielle Kunden zu gewinnen, die Entwicklung der Produkte und Märkte innovativ zu antizipieren, ist alles andere als eine Commodity. Die richtigen Mitarbeiter zu rekrutieren (im War for Talents), sie zu entwickeln (Personal Development) und letztlich auch zu behalten (Unternehmenskultur und Leistungsentschädigung) ist ein strategischer Erfolgsfaktor erster Priorität. Doch wo findet sich dieser Erfolgsfaktor in der Bilanz, namentlich heute, wo der Dienstleistungssektor immer mehr an Bedeutung gewinnt und der kapitalintensive Produktionsprozess zunehmend in die Schwellenländer ausgelagert wird? Nirgends. Wäre man in der Lage, Investitionen in das Human Capital zu quantifizieren – nach festgelegten Rechnungslegungsstandards – und den Bilanzaktiven anzuhängen, würde hieraus eine Bilanzverlängerung resultieren: Immaterielle Güter auf der Aktivseite und zusätzliches Eigenkapital auf der Passivseite. Die Bilanz gibt jedoch nicht ansatzweise Auskunft über Human Assets Bestände oder Veränderungen. (Klicken Sie zum Weiterlesen) Adecco wechselt die Unternehmungsspitze aus (Mai 2015). Sowohl der CEO als auch der CFO verlassen den Personalvermittler, für Aussenstehende völlig überraschend. Der Aktienkurs bricht ein, Auswirkungen auf die Bilanz: keine. Mehrere Spitzenleute wollen nicht mit Coutts International zur Schweizer Privatbank UPB wechseln (Mai 2015). Der Aderlass von Coutts-Leuten auf die Bilanz: keine. Warum kann man Investitionen in das Human Capital nicht aktivieren und je nach Entwicklung zu- oder abschreiben? Oder an praktischen Beispielen: Weiterbildungskurse für Robotik, die Anstellung von absoluten Spitzenleuten im War for Talents, grosse Investitionen in die Organisationsentwicklung, in das Change Management, in das Innovationsmanagement, Antrittsentschädigungen, Abwerbungsprämien, eben alles, wozu es besondere Ausgaben verlangt um an der Spitze der technologischen und anderer Wettbewerbspositionen zu bleiben? Es geht hier schliesslich nicht um Investitionen in die Bürolandschaft (die aktiviert werden dürfen), es geht hier um Investitionen in die Kernfähigkeiten, in die Soft Kills, die in den letzten Jahre immer mehr an Bedeutung gewonnen haben. Was spricht eigentlich dagegen? Die Antwort: so ziemlich alles, was sich gescheite Experten einfallen liessen. Experten in der Rechnungslegung. Wann und welche immateriellen Vermögenswerte aktiviert werden dürfen, ist in Standards festgehalten und wird nicht dem Zufall und nicht dem Wunschdenken der Bilanzierenden überlassen. Unter Druck kommen sie langsam beim Profifussball(Klicken Sie zum Weiterlesen) Zurück zum intellektuellen Leistungspotential. Um es zu wiederholen: Die Fähigkeiten, Kunden zu behalten und potentielle Kunden zu gewinnen, die Entwicklung der Produkte und Märkte innovativ zu antizipieren – nicht aktivierbar. Ebenso wenig die Fähigkeiten, die richtigen Mitarbeiter zu rekrutieren, zu entwickeln und zu behalten, das Human Capital Management (HCM) an sich – alles nicht aktivierbar. Auch die Aktivierung von Aufwand für allgemeine Forschungstätigkeiten – nicht aktivierbar. So will es das Schweizer Obligationenrecht und die darüber hinausgehenden Standards, Swiss GAAP FER und ISRF(Klicken Sie zum Weiterlesen) Diese Bedingungen müssen kumulativ erfüllt sein (Swiss GAAP FER 10 Ziff. 4). Die Mehrheit der vorgenannten Bedingungen liesse sich vermutlich – mit gutem Willen erfüllen. Kritisch ist hingegen Ziffer 2: „dem Unternehmen zustehen“. Soft Kills gehören dem Mitarbeiter, nicht der Unternehmung, so die allgemeine Auffassung. Recht auf eine Leistung und Besitz von einer Leistung sind nicht das Gleiche. IAS 38 bestimmt, dass bei immateriellen Vermögenswerten – bzw. bei nicht-monetären Vermögenswerten ohne physische Substanz – die Verfügungsmacht beim Unternehmen sein muss. Diese Killerargumente verhindern, dass Human Assets erfasst werden dürfen und allenfalls in den Anhang zur Jahresrechnung verbannt werden müssen (Ausführungen zum Intellectual Capital Statement). Die Bilanz bleibt damit nur bedingt aussagefähig. Aus der Erkenntnis heraus, dass das Intellectual Capital wichtig bis entscheidend ist für den Erfolg einer Unternehmung, hat die Praxis eine Vielzahl von Modellen und Methoden entwickelt, sog. Wissensbilanzen zu erstellen. Als Beispiel gehört der Intangible Assets Monitor (IAM) zu den Scorecard Methoden der Modelle. Dabei wird das intellektuelle Kapital aufgeteilt in Kompetenzen (Fähigkeiten der Mitarbeiter), interne Struktur (Patente, Konzepte, Unternehmenskultur u.a.) und externe Struktur (Kundenbeziehungen, Marken, Image u.a.). Die Bewertung der drei Dimensionen soll Aussagen ermöglichen über Effizienz, Risiken und Wachstum. Wissensbilanzen stehen jedoch für sich. Es ist keine Herleitung möglich wie früher einmal bei der sog. Sozialbilanz. Es gibt keine allgemein anerkannten Standards der Erfassung und Wertbestimmung, keine Prüfung durch Wirtschaftsprüfer. Wissensbilanzen in diesem Sinne verringern nicht die Informationsasymmetrie zwischen dem Management und den Stakeholders. Die Bilanzgläubigkeit gibt nicht her, was sie verspricht, denn die Bilanz ist kein Leuchtturm in unsicheren Zeiten. Sie darf nicht im Zentrum stehen, wenn es um die Beurteilung einer Unternehmung geht, weder für aussenstehende Wirtschaftsjournalisten und Investoren noch für die oberste Geschäftsführung und den Verwaltungsrat. Die Bilanz ist ein historisches Flickwerk, sie hat irgendwie den Schritt in die Moderne verpasst. Da werden schwer einschätzbare Goodwill Positionen über längere Zeit mitgeschleift, und für die Zukunft entscheidende Human Assets aus der Bilanz verbannt. „True and fair“ ist sie nicht. Es wäre an der Zeit, darüber nachzudenken. 02.09.2019/Renzo ZbindenDie Goodwill-Falle

Der Vertrauensschwund

Das intellektuelle Leistungspotential als Bilanz-Messgrösse

Human Assets in der Bilanz

Die Killer-Argumente

Experten – was für Experten?

Was ist aktivierbar?

Intellectual Capital Statement – die Wissensbilanz

Die fatale Dummheit